Diverse domande in merito a fornitori (come SNFC) che inviano fatturazione per la biglietteria ferroviaria (emessa) non soggetta Iva ai sensi art. 15 e una fattura per commissioni dell’ADV emessa da loro, conto terzi, ai sensi art. 21, 1° comma.

Il cambio della modalità di emissione di questi documenti ha insinuato dubbi alle ADV che ci hanno sottoposto il caso correlando di documentazione. Inoltre le Agenzie si chiedono se è corretta la modalità e come rifatturare al cliente.

Tra l’altro la fatturazione conto terzi viene sempre più utilizzata anche da vettori marittimi.

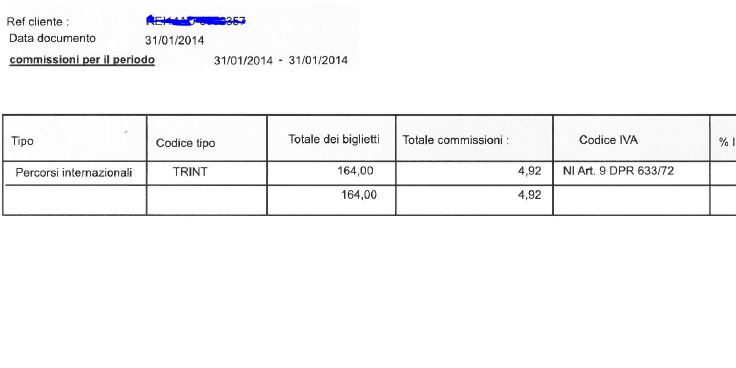

Occorre valutare la questione in base al contratto; nel caso specifico (SNFC), che l’Agenzia ci ha mandato, si evince un mandato con rappresentanza (come quello IATA per intenderci).

Questo fa la differenza nella gestione; se non ci fosse contratto così esplicitato si tratta di compravendita di biglietti.

Vediamo quindi in dettaglio come operare in questo specifico contesto.